この記事の内容は、YouTubeでも解説しています

この記事は、上のような悩みを持っている人に向けて書かれています。

では記事の詳細に入る前に、まずは軽く僕の自己紹介をさせてください。

- 小論文を使って大学に合格

- 小論文の書き方を教える当ブログを作成

- 小論文の添削を通じて大学合格者を輩出→小論文添削サービス

- 昇格試験論文のサポートをこなした経験あり→小論文サポートサービス

- 某省庁のエントリーシートのサポートをこなした経験あり→小論文サポートサービス

- 論文関連のYoutube動画を作成↓

今回は、以下のお題で考えていきます。

お題:少子高齢化等の社会問題の深刻化に伴って、年金制度に対する不安の声も大きくなってきた。あなたは年金問題についてどんな意見を持っているか。800字程度で述べてください。

この年金問題、関係ない人は皆無と言っていいほど身近な問題ですよね。こういう身近な話は小論文のテーマとして取り上げやすいので、しっかりと考えておく価値は高いです。

今回の記事では、まず年金制度と年金問題について解説します。年金そのものを知らない人はいないでしょうが、「年金制度と年金問題の詳細をちゃんと説明できますか?」と言われたら、

となる人が多いと思います。したがって、最低限の知識は解説させて頂きます。

そして次に、その解説を踏まえて例文を書きます。例文の後には書き方の解説もしますので、ぜひ最後まで見ていってください。

では、年金制度の詳細から見ていきましょう。

年金制度

では、まず「年金」という言葉の使われ方から確認していきます。

年金にはいろんな種類があるが、世間で使われる年金とは「一生涯受け取れる年金」のこと

実は「年金」という単語は、結構幅広い意味で使われています。基本的には国が運営する公的年金を年金と呼びますが、民間企業が運営する金融商品も年金と呼ばれることがあります。

例えば、iDeCo(イデコ)というサービスを聞いたことありませんか?iDeCoは証券会社などを通じて加入できるサービスで、このiDeCoは「個人型確定拠出年金」とも言われています。名称に「年金」が含まれていますが、国が運営する公的年金とは全く異なるものです。

細かく見れば様々な違いがありますが、ここで押さえてほしい違いは、「一生涯お金を受け取れるか否か」という点です。

- 公的年金→一生涯お金を受け取れる

- iDeCo→決まった期間しかお金を受け取れない

そして、世間で騒がれている「年金」とは基本的に、「一生涯受け取れる年金」のことを意味しています。

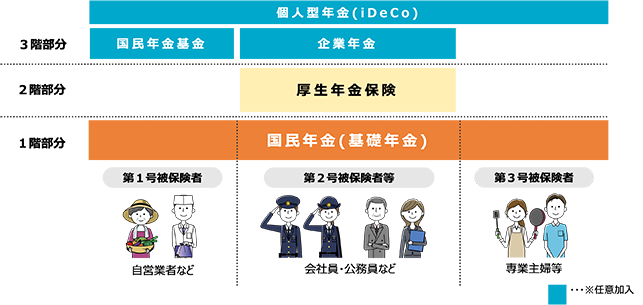

ちなみに、公的年金は「国民年金」と「厚生年金」の2階建てで表現されることが多いです。

出典:厚生労働省

出典:厚生労働省1階と2階部分は公的年金で、加入が義務となっています。3階部分は私的年金なので、入るか否かは自由に決定できます。

つまり、世間で言われている年金は基本的に「国民年金」と「厚生年金」のことだと思ってもらえればOKです。

補足として言っておくと、3階に含まれている「国民年金基金」ですが、これも一生涯受け取れる年金です。したがって、今回の動画で扱う「年金」の中には含まれます。ただ、「国民年金基金」は自営業者が入る保険ということもあり、加入者は比較的少ないです。

国民年金基金連合会が発表している数字によると、令和3年度の国民年金基金加入者数は342,886人となっています。対して、国民年金と厚生年金保険の加入者数を合わせると6,000万人超となっています。

年金は賦課方式で運営されている

次に、年金がどのように運営されているかを見ていきます。

結論から言うと、年金は「賦課方式」で運営されています。ただ、賦課方式と言われても、

という感じだと思いますので、しっかり説明していきます。

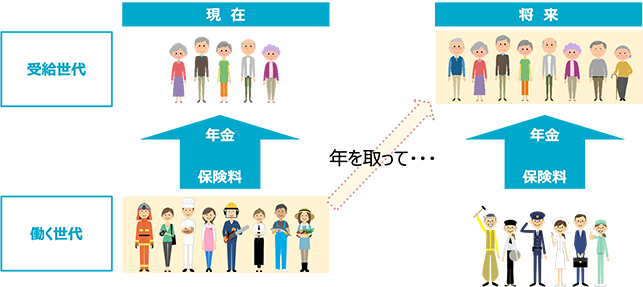

これは感覚的な話ですけど、年金のイメージって「若い頃に払ったお金を引き出している」という感覚だと思います。このイメージを「積立方式」というのですが、年金はこういった運用はされていません。

出典:厚生労働省

出典:厚生労働省年金は上の画像のように、今の現役世代が納めたお金を受給者に送る形をとっています。これを「賦課方式」と言います。なんでこんな形をとっているかと言うと、そうしないと物価の変動に対応できないからです。

「数十年前の1万円」と「今の1万円」は、全然価値が違いますよね。戦後間もない1950年ごろの平均月給は1万円と言われていますが、今(2023年)月に1万円貰っても生活できないですよね。したがって、今まで納めた年金と今の物価水準を踏まえて、年金額を算出するようにしています。

つまり、年金額って一定じゃないんですね。年金額の受給額は毎年のように変動するものだと思ってもらえればOKです。

支給時期を遅らせることも可能

次に、「年金はいつまで納めるのか?」「いつから貰えるのか?」ということを確認します。

国民年金は20歳から60歳まで納めます。厚生年金は、働き始めてから70歳になるまで納めます。ただ、これは一般的な決まりであって、人によって納付期間はかなり異なってきます。

例えば、学生の場合は20歳でも支払いを猶予できます。大学生であれば、2年ほど支払いを猶予して、働き始めてから追納するイメージです。また、厚生年金は70歳まで支払う原則となっていますが、それより前に退職すれば70歳まで支払うことはありません。

このように、細かく見ていくとキリがないのですが、次の原則だけ押さえてもらえればOKです。

| 国民年金 | 厚生年金 | |

| いつまで払う? | 20歳~65歳まで | 働き始めてから70歳まで |

| いつから貰える? | 65歳から | 65歳から |

※2023年1月時点の話であり、いずれ変動する可能性もあります。

原則、年金は65歳から貰えることになっていますが、実はこの時期は任意で遅らせることもできます。

と思うかもしれませんが、支給時期を遅らせることによって、支給額を増やすことができるのです。

現在は、66歳~75歳まで支給時期を遅らせることが可能です。

もちろん、遅らせれば遅らせるほど、支給額はUPします。

年金の趣旨は、生活が破綻しないようにすること

ここまで年金の中身について確認してきましたが、そもそも年金って何のためにあるのでしょうか?

結論から言うと、「生活が破綻しないようにするため」に年金は存在しています。老後は若い頃と違って、バリバリ働けなくなります。したがって、たとえ働けなくなったとしても、生活が破綻しない仕組みを国が用意してくれているのです。

ただ、ここで強調しておきたいのですが、あくまでも「生活が破綻しないようにするため」に年金は存在しているのであって、生活を保障してくれるものではありません。つまり、「年金だけで生活しよう」という気持ちは、実は年金の趣旨とは少しズレています。

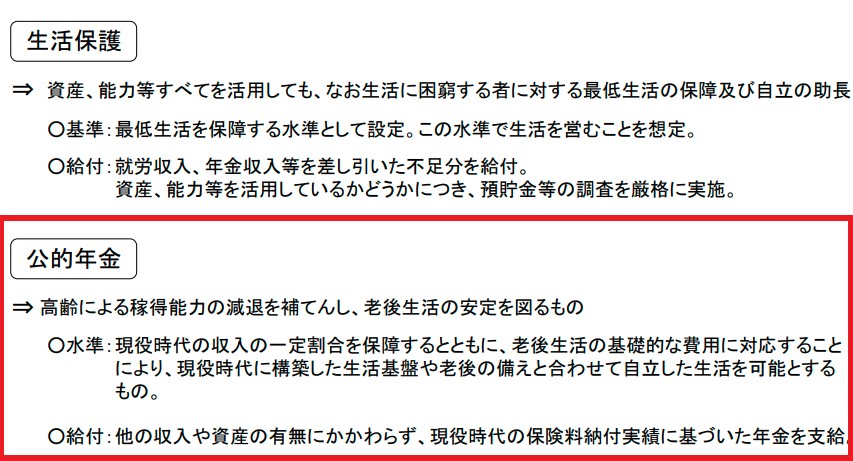

厚生労働省のホームページにも、ハッキリと次のような主張が記載されています。

出典:厚生労働省

出典:厚生労働省「高齢による稼得能力の減退を補てんし、老後生活の安定を図るもの」と書かれていますよね。つまり、年金は安定を図るためのお金であって、生活保障ではないということです。

公的年金の上に生活保障の説明が記載されていますが、これは「生活保障とは違うんだよ」という主張を言うために意図的に記載しているのです。

一昔前に「老後には2000万円の貯金が必要」的な発言が話題になりましたよね。この金額が正しいかどうかは置いといて、この発想自体は非常に重要です。自分で自分の身を守るためにも、「年金はあくまでも補填にすぎない」という意識は持っておいた方がいいかもしれません。

年金問題

ここまで、年金の詳細について見てきました。

では次に、「年金問題とは何なのか?」という視点で解説を進めていきます。

払う人が減って、貰う人が増えた

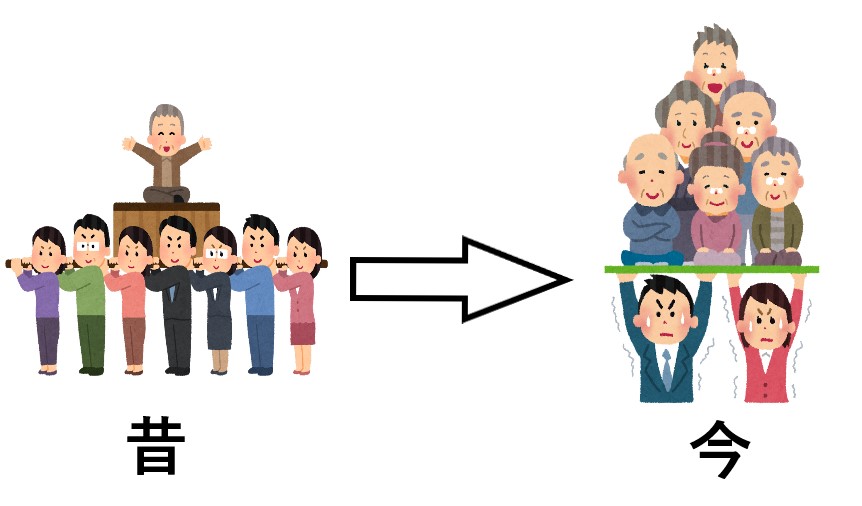

年金問題を簡潔に表現するならば、「払う人が減って、貰う人が増えた」と言えますね。

日本は少子高齢化が進んでいる国として非常に有名で、それが年金制度の維持を厳しいものにしています。少子高齢化が進んでいるということは、働く人が減ってリタイアした人が増えたということですよね。

画像で表すなら、以下のようなイメージです。

この画像が、年金問題です。

では、イメージをつかんだ次に、具体的な数字を見ていきましょう。

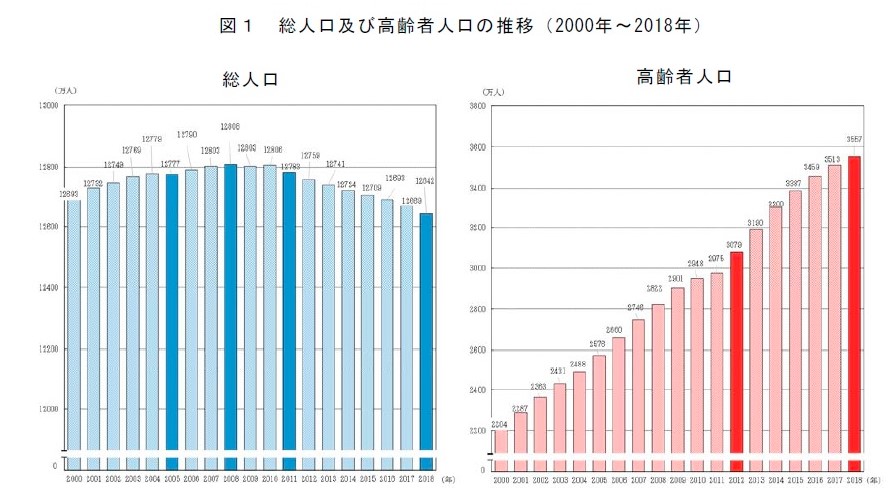

総務省統計局のデータによると、2000年から2018年の間に高齢者人口は2204万人から3557万人と、約1300万人も増加しています。

出典:総務省統計局

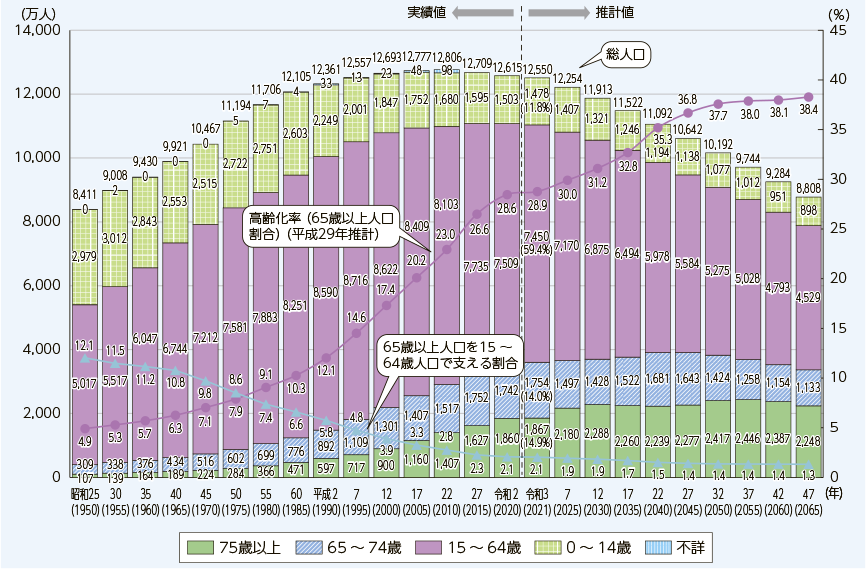

出典:総務省統計局ちなみに、15歳から64歳の人口は2000年から2020年の間で、8622万人から7509万人へと減少しています。

出典:総務省

出典:総務省具体的な数字を押さえることで、より「払う人が減って、貰う人が増えた」という言葉が腑に落ちたと思います。

今すぐ年金が破綻することはない

少子高齢化によって年金の運営が厳しいものになったのは間違いないですが、今すぐ破綻するというわけではありません。

そう言える理由は2つあります。

- 積立金があるから

- 破綻させないように仕組みを調整するから

まず、積立金の話からしていきます。

先程は、賦課方式によって年金が運営されていると説明しました。ただ、現役世代が納めた年金を全て支払いに充てていたわけではなくて、一定金額は貯金のような形でとっておいてあるんですね。

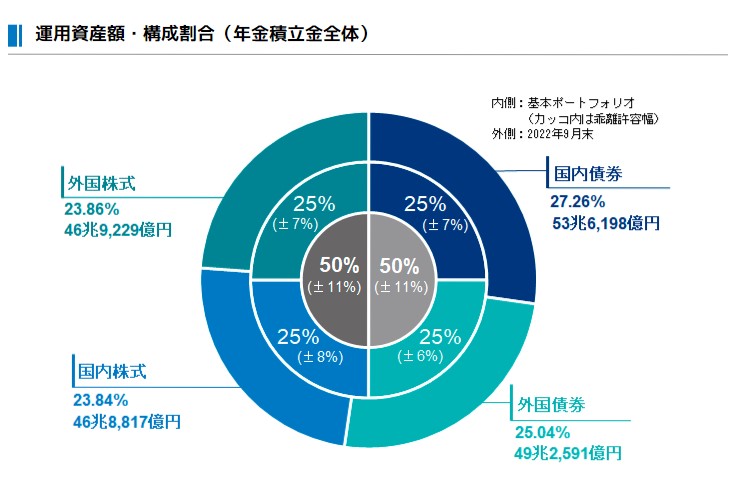

特に高度経済成長期は少子高齢化の問題が叫ばれていない時代で、年金の運用に余裕がありました。つまり、支払う年金より納められる年金保険料のほうが圧倒的に多かったということです。その余裕資金は、現在GPIFという独立行政法人によって運営されています。

そして、そのGPIFが2022年9月末に保有していた資産総額は、約197兆円に上ります。

出典:GPIF

出典:GPIFちなみに、2018年度の年金給付総額は約53.0兆円で、年金の保険料収入は約38.4兆円となっています。

はい、明らかに足りていないですよね。この足りない部分を、GPIFの積立金や国庫(税金)を充てることでやりくりしています。

このように、一応補填するための資金はあるので、すぐに破綻するということは考えにくいです。

次に「破綻させないように仕組みを調整するから」という理由を見ていきますが、この理由のほうが圧倒的に重要です。

年金は「受給する額」と「納付される額」をある程度明確に計算できるので、その計算結果を元にして、都度仕組みを調整すればいいだけとも言えます。

例えば平均寿命が伸びてきたら、支給時期を遅らせることで対応できます。もちろん、こういった既得権益を奪われるような施策は必ず避難を浴びますので、慎重かつ巧妙にやる必要はありますが。

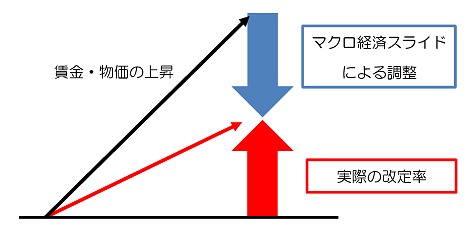

例えば対策の1つに、「マクロ経済スライド」というものがあります。これは簡単に言えば、「物価上昇率ほどは年金の受給額を増やさない仕組み」を意味しています。どういうことかと言いますと、例えば、物価が2.0%上昇したとします。その場合、その上昇率に伴って受給額も2.0%増やしてもらえないと困りますよね。ただ、1.5%ほどしか受給額を増やさないで、実質減額のような形を取るのです。この仕組みによって、定期的に受給の負担を減らしています。イメージは、次の画像を見てもらえるとつかみやすいです。

出典:日本年金機構

出典:日本年金機構このように、マクロ経済スライドが発動すると、物価の上昇率ほど年金の受給額が上がらないことになります。ただ、受給金額そのものは増えていますから、損した感覚が無いんですね。したがって、世間からの避難を浴びにくいのです。

このように、国はあらゆる手段を講じて年金を維持させるはずなので、僕個人の感覚から言わせてもらうと、破綻する未来は考えにくいです。

ただ、少子高齢化が進むに連れて制度の運用が厳しくなっていくのは間違いないので、年金に頼りすぎないように意識を変えていく必要はありそうです。

では、以上の情報を踏まえながら論文を作成していきます。

また、例文の後には書き方の解説もつけます。

ぜひ参考にしてください。

例文

お題:少子高齢化等の社会問題の深刻化に伴って、年金制度に対する不安の声も大きくなってきた。あなたは年金問題についてどんな意見を持っているか。800字程度で述べてください。

今回の論文では、前半に年金問題の背景について整理する。後半では前半の話を踏まえて、年金問題との向き合い方について考察する。

そもそも、年金問題とは何か。簡潔に表現するなら、「納付者が減って、受給者が増えたこと」と言えるだろう。総務省統計局のデータによると、2000年から2018年の間に受給者である高齢者人口は2204万人から3557万人と、約1300万人も増加している。さらに、その期間中には納付者である生産年齢人口は減少の一途を辿っているのだ。このデータを踏まえれば、年金制度の維持が厳しさを増すのは明白だろう。この現状を見て、「年金制度が破綻する」という主張も叫ばれるようになったが、すぐに破綻するとは考えにくい。なぜなら、破綻しないよう厳密に管理されているからだ。受給の負担を減らすマクロ経済スライドや、莫大な積立金を運用するGPIFなどが年金制度を支えている。まとめると、今後厳しさを増すのは明白だが、すぐに破綻するほど緊急の問題ではないと言える。

以上を踏まえて私は、「年金はあくまでも生活の補填にすぎない」という事実を国が周知するべきだと考える。理由は2つある。1つ目が、年金の趣旨を勘違いしている国民が多いからだ。そもそも年金は、生活の補填のためとして存在している制度だ。ただ、年金問題を不安視する声が多く上がっているということは、年金を生活保障と捉えている国民が多いと推測できる。あくまでも、生活の基盤はできる限り自身で築いてもらうことが大前提なので、年金の趣旨を周知する意義は大きい。2つ目が、年金制度が厳しさを増すのは事実だからだ。今までは年金を生活保障として捉えていても、さほど問題はなかった。ただ、少子高齢化の深刻化によって、その捉え方では制度の維持が厳しくなっている。したがって、厳しい現状も併せた周知をして、将来設計に向き合わせる意識づけが必要になるだろう。

今回は年金問題の背景を踏まえた上で、私なりの見解を述べた。個人レベルで年金問題そのものを改善することはできないが、自身の生活を破綻させないよう努力することはできる。国は年金の趣旨を周知し、国民はその趣旨を理解することで、年金問題の深刻度は減少させられると私は考える。

例文解説

ご精読お疲れ様でした!

今回は年金問題の背景を整理した上で、「年金はあくまでも生活の補填にすぎない」という事実を国が周知するべきと主張する流れで論じました。

なお、今回の小論文は以下4つの段落で構成されています。

- 論文の流れを説明

- 知識の説明

- 知識を踏まえた考察

- まとめ

では、それぞれの段落の意図を説明していきます。

①論文の流れを説明

まず導入部分で、論文の流れを説明しました。

これは、本で言うところの目次みたいなものです。

なんでこんな書き出しで始めたかと言うと、理由は2つあります。

- 書きやすい論文になるから→書き手のメリット

- 読みやすい論文になるから→読み手のメリット

目次的な始め方をすることで、流れが固まりますので、その後の文章に一貫性が保たれます。長文を書いていると、話がブレブレになってしまうこと、ありますよね。ただ、この書き出しで始れば、既に流れが決まっているのでブレにくくなります。

また、目次的な書き出しがあると、読み手はスムーズに論文を読み進められます。読み手はどんな流れで論文が展開されるかが、分からない状態で読み始めますよね。したがって、目次的な文章があることで、理解の助けになるんですね。

この書き出しは非常に使い勝手が良いので、覚えておいてください。

②知識の説明

次に、年金問題に関する知識を書きました。

この段落を設けた意図は2つあります。

- 知識があることをアピールするため

- 考察に繋げるため

知識の有無は評価の対象になるので、出題されたテーマに関する知識を持っているとアピールすることは有効です。

また、知識を書くことで、後の考察が書きやすくなります。考察は何もないところからは生まれません。ある程度の情報があって、初めて考察をスタートできます。したがって、考察の前に知識を整理する段落を設けると、話をスムーズに繋げられます。

今回であれば、「そもそも年金問題とは何なのか?」「年金問題に対して世間はどんな反応を示しているのか?」といったことが書ければ十分でしょう。

③知識を踏まえた考察

お題の中で「あなたは年金問題についてどんな意見を持っているか。800字程度で述べてください」と書かれていますので、自分なりの考察は絶対に必要となります。したがって、考察の段落を設けています。

ただ、そもそも小論文は基本的に自分の考察を書く試験でもありますから、お題の中で明確に指定されていなくても、考察は必要になると思ってください。

ちなみに、この考察のポイントは2つあります。

- 先述した知識を踏まえる

- 理由を書く

先述した知識が踏まえられていないと、知識を書いた意味が薄れてしまいます。したがって、先述した知識を踏まえた考察を意識しましょう。

また、理由も併せて書くことをオススメします。なぜなら、そうしないと読み手の心に疑問を残したままになってしまうからです。

今回は「年金はあくまでも生活の補填にすぎない」という事実を国が周知するべきという主張をしていますが、読み手は当然その主張をするに至った過程が気になりますよね。したがって、ちゃんと理由も書いてあげます。

④まとめ(100字くらい)

最後のまとめは、今まで書いたことを短くまとめたり、強調したいことを書けばOKです。

そこまで重要度が高い段落ではないので、ある程度自由に書いてもOKです。

今回の論文の構成をより深く学びたい方へ

今回の論文の構成は、以下の動画の内容を参考にしたものです。

より構成を深く学びたい方は、上の動画を参考にしてください。

テーマの振り返り

世間ではよく、「老後は2000万円必要!」とか「年金は破綻する!」と言われていますが、いずれも不安をただただ煽る発言にすぎないと思っています。

老後に必要な資金は人によって全く異なりますし、詳しく調べれば年金はそんな簡単に破綻するものではないと理解できます。

この機会にぜひ、あなたも年金問題について調べてみてください。そして、自分なりに考察もしてみてください。主体的に取り組む姿勢が、あなたの思考力を磨いていきます。

では、以上となります。

最後まで見て頂き、ありがとうございました!

●関連記事

参考文献

- 厚生労働省(https://www.mhlw.go.jp/nenkinkenshou/manga/04.html):年金を階数で表した画像元

- 厚生労働省(https://www.mhlw.go.jp/nenkinkenshou/manga/05.html):賦課方式の画像元

- 国民年金基金連合会(https://www.npfa.or.jp/state/about.html):国民年金基金の加入者数のデータ元

- 厚生労働省(https://www.mhlw.go.jp/shingi/2008/05/dl/s0520-7j.pdf):公的年金の趣旨

- 総務省統計局(https://www.stat.go.jp/data/topics/topi1131.html):高齢者人口の推移

- 総務省(https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r04/html/nd121110.html):生産年齢人口の推移

- GPIF(https://www.gpif.go.jp/operation/the-latest-results.html):資産総額の画像元

- 厚生労働省(https://www.mhlw.go.jp/content/12601000/000615516.pdf):年金給付総額のデータ元

- 日本年金機構(https://www.nenkin.go.jp/service/jukyu/kyotsu/kaitei/20150401-02.html):マクロ経済スライドの画像元